個人事業主・フリーランスとしてこれから事業を始めるにあたり、まず初めに税務署に提出しなければならない書類があります。

そうご存じ!『個人事業の開業届出書』です!

実は所得税法上、開業した日から1ヶ月以内に提出しなければならないとされています。

違反したから罰則!!みたいなものはありませんが、初年度から青色申告をしたい事業者にとっては、必ず提出しなければなりません。

そこで今回は、初めての方でも簡単に分かる『個人事業の開業届出書』の書き方について説明します。

目次

まずは『個人事業の開業届出書』を手に入れよう!

『個人事業の開業届出書』を入手方法は、最寄りの税務署の窓口にいけばすぐに貰えます。

自分の管轄されている税務署じゃなくてももらえますので、東京でも大阪でもどこの税務署でも貰えます。

また、多くの税務署では、税に関する一般相談窓口が設けられていますので、そこで『個人事業の開業届出書』の書き方も指導してくれます。

また、国税庁ホームページからもダウンロードできますので、わざわざ税務署へ行かなくても手に入れることができます!

『個人事業の開業届出書』のダウンロードはこちら👇

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/05.pdf

『個人事業の開業届出書』の記入前に用意するもの!

必要なものをまとめましたので、参考にして下さい。

・マイナンバー

・印鑑(シャチハタ以外)

・住所のわかるもの

・『個人事業の開業届出書』2枚

『個人事業の開業届出書』の税務署の受付印がある控えは今後様々な場面で必要になってくる可能性があるので、必ず2枚作成しよう!

『個人事業の開業届出書』の分かりやすい書き方!

それで順番に説明していきます。

smbccardより

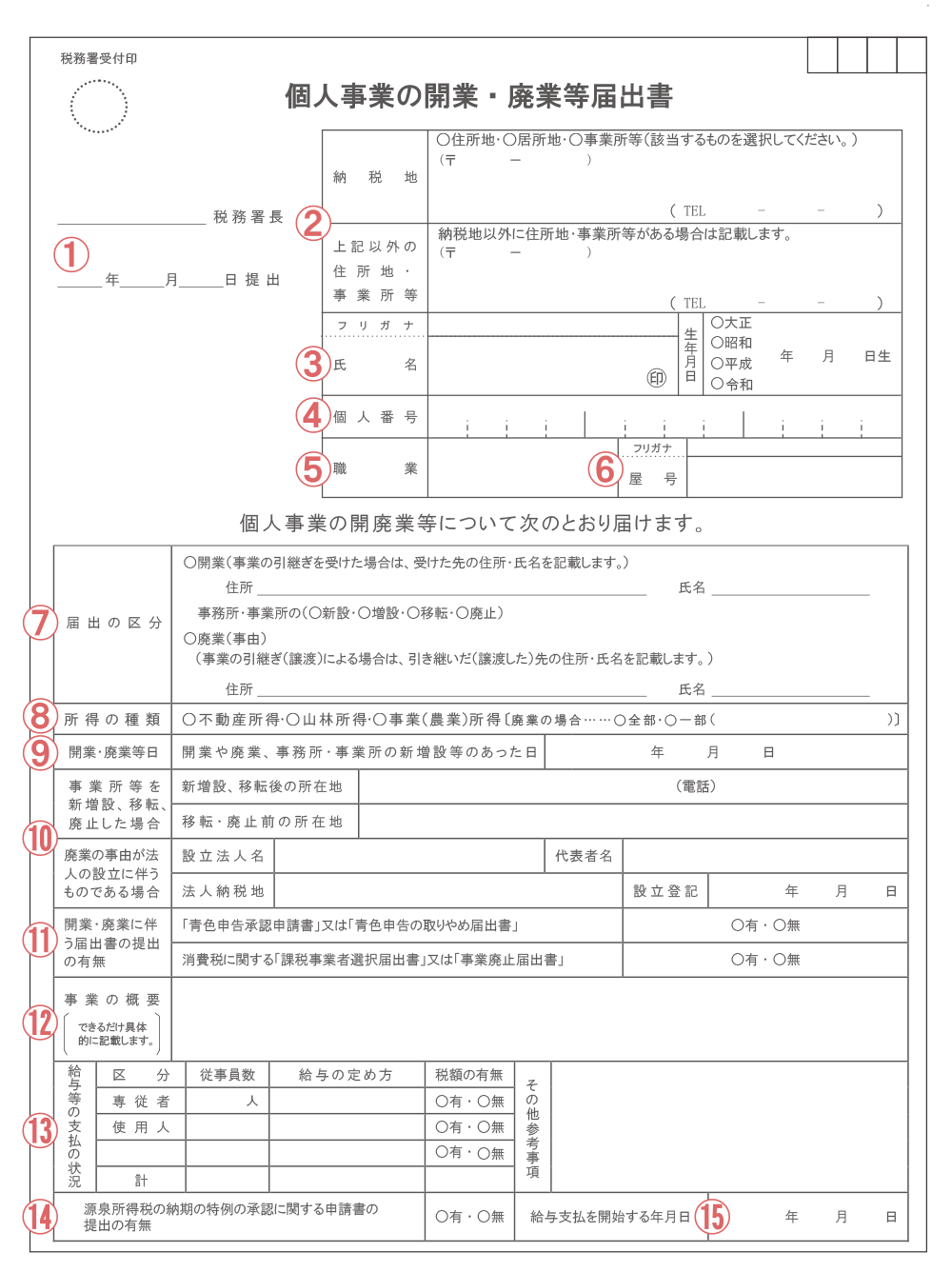

①納税地の税務署名・提出日

『個人事業の開業届出書』を提出する管轄の税務署名と、提出する日付を記入します。

自分の管轄の税務署がわからない場合は以下の国税庁ホームページより調べることが可能です。

https://www.nta.go.jp/about/organization/access/map.htm

冒頭にも述べましたが、提出する日付は、一応「開業日」から1ヵ月以内とされています(万が一過ぎていても罰則などはありません)。

②納税地・上記以外の住所地 事業所等

「住所地」「居所地」「事業所等」のいずれかを✔し、納税地の住所を記入します。

電話番号は携帯電話の番号でも大丈夫です。

納税地は、基本的には自宅の場所を示す「住所地」です。住所地のほかに、事業で使用するお店や事務所がある場合は、「事業所等」を選んで納税地としても問題ありません。

「居所地」は、海外に住んでいて、日本に住所はないが、事業の活動する場所は日本にあるといった場合です。

「上記以外の住所地・事業所等」の欄は、以下のような場合に記入して下さい。

・納税地は自宅、事業所は別にあるケース

→「納税地」に自宅の住所、「上記以外の住所地・事業所等」に事業所の住所を記入します。

・納税地は自宅ではなく事業所にしたいケース

→「納税地」に事業所の住所、「上記以外の住所地・事業所等」に自宅の住所を記入します。

*自宅と事業所を兼ねている場合、「上記以外の住所地・事業所等」には何も記入する必要はありません。

③氏名・印・生年月日

フルネームで氏名を記入し、生年月日も忘れずに記入してください。

印鑑はシャチハタ以外なら基本的に普通の認印でOKです。

個人印でも、屋号印でもどちらでも構いません。

④個人番号

マイナンバーカード、または通知カードに記載されているマイナンバーを記入します。

参考 大阪府

⑤職業

職業の欄には特別な決まりはありません。

誰でも分かる名前であれば何でも結構です。

(例)運送業.建築業.大工.小売業など。

ただし、注意点があります!

地方税である、『個人事業税』は業種によって税率が異なる点には注意しなければなりません。業種ごとの税率は、各都道府県の税金に関するページに記載されています。

参考に東京都のホームページを掲載しておきます。

https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ji.html

⑥屋号

屋号がなければ空欄のままで構いません。

ただ、屋号を付けた方がメリットがたくさんあるので、屋号を付けることをお勧めします!

屋号を付けるメリットをまとめましたので、一度ご覧ください👇

⑦届出の区分

新規開業の場合は「開業」に✔をつけ、あとは空欄です。

事業を引き継いだ場合は、住所、氏名を記入してください。

⑧所得の種類

不動産や山林による所得以外は、基本的に事業所得になりますので事業所得に✔。

⑨開業・廃業等日

開業日は提出日から1ヵ月以内になりますが、開業日をいつにするかについては決まりはありません。

開業した年に青色申告をしたい場合は、開業日から2ヶ月以内に『青色申告承認申請書』と開業届を合わせて税務署に提出しなければなりません。開業日から2ヶ月を過ぎて提出をした場合は、翌年分の確定申告から青色申告が適用されてしまいます

ただ、どうしても開業初年度から青色申告して節税したい方はこちらの記事を参考にしてみて下さい。

開業初年度から青色申告するためのちょっとしたテクニックをご紹介しています。

⑩事業所等を新増設、移転、廃止した場合・廃業の事由が法人の設立に伴うものである場合

新規開業の方は記入しなくて大丈夫です。

⑪開業・廃業に伴う届出書の提出の有無

開業届に伴って、青色申告に関する書類や消費税に関する書類を提出する場合は✔して下さい。

⑫事業の概要

職業欄に記入した内容について、具体的な仕事内容について記入します。

例えば運送業なら、軽貨物なのか、集荷もしくは宅配なのかなど、詳細を書いてください。

⑬給与等の支払いの状況

家族(専従者)や、従業員を雇う予定がある場合に記入します。

・従事者数

専従者、使用人、それぞれ雇用する人数を記入します。

・給与の定め方

月給、日給、ボーナスなど、給与の支払い方法を記入します。

・税額の有無

源泉徴収する場合は(有)、しない場合は(無)に✔します。給与を支払う場合は源泉徴収をしなければならないので、(有)になりますが、非課税枠での給料なら源泉徴収しなくても大丈夫です。

⑭源泉所得税の納期の特例の承認に関する申請書の提出の有無

源泉所得税というものは、原則として徴収した日の翌月10日が納期限になります。

ただ、給与の支給人数が常に10人未満である事業主(源泉徴収義務者と言います)は、税務署に『源泉所得税の納期の特例の承認に関する申請書』を提出すれば年2回にまとめて納めることができます。

その申請書を提出する場合は、(有)に✔します。

⑮給与支払を開始する年月日

従業員に対して、給与を支払う場合は記入します。

もう既に支払っている場合はその日付を記入して下さい。

なお、⑭に記載した源泉所得税の納期の特例を支払い開始から受けたい場合は、この支払い開始日の前月までに開業届や申請書を提出するようにしましょう。

既にに給与を支払っている場合は、提出した日の翌月に支払う給与分から適用となります。

『個人事業の開業届出書』の次は青色申告の準備!

開業届の書き方は、非常にシンプルでそこまで難しいものではありません。

さらに国税庁のサイトから入手できるPDF形式の『個人事業の開業届出書』は、直接入力して印刷まで行えるようになっていますのでとても便利で簡単に作成できます。

また、個人事業主の方は青色申告にしようか、白色申告にしようか迷う必要は一切ありません!

青色申告一択です!!

青色申告しない理由は全くみつかりません。

青色申告について詳しく知りたい方はこちらの記事をご覧ください。

こちらの記事では、青色申告のメリットを事細かに紹介しているだけでなく、今まで会計や簿記の勉強なんかしてこなくて、税金もよく分からないという人も何の心配もありません!

専門知識が一切ない初心者の方でも、簡単に帳簿作成できる裏ワザもご紹介してますので必見です!

これからも様々な届出書の簡単な書き方を紹介!

『個人事業の開業届出書』は一番初めに作成しなければならない書類です。

しかし、今までにこのような書類は書いたことないし、開業の手続きは他にもやることがたくさんあり、手続きだけで妥協してしまいそうですね😣

そんなときは『開業freee』がオススメです!

簡単な質問に答えるだけで、すぐに必要な書類を自動で作成でき、しかも費用は無料です。

他にも様々な届出書がありますので、簡単な書き方を発信していこうと思います。

今後とも宜しくお願い致します。