以前に『つみたてNISA』という初心者向けの投資をご紹介しました。

忘れている方はこちらをチェック!

『つみたてNISA』だけでなく積み立て投資のメリットも書いてますので、一度読んでみてください。

そして今回は、その『つみたてNISA』にとても似ている『iDeCo』についてご紹介します。

会社員の方々の数少ない節税方法のうちの1つであるiDeCo😊🙌🏾

よく、『iDeCo or つみたてNISA』 などと言われていますが、どちらにもメリットデメリットがあるので自分に合った投資方法を選択して頂けたらと思います😊

この記事を読めば流行りのiDeCoについて詳しく知ることができますので必見です。

目次

iDeCoとは!?

個人型確定拠出年金とも言われ、毎月決まった金額を積み立て、その資金を運用して老後に受け取ることができるものです。

国民年金や厚生年金などの公的年金と呼ばれるものとは別の私的年金であり、加入するかどうかは任意です。

しかし、公的年金と異なるのは、確定拠出年金は支払い時、受け取り時と両方で節税効果を受けることができる点です!

老後2,000万問題と言われている今、すぐにでも始めてもいい制度に間違いありません。

*昔から保険会社がやっていた個人年金のようなものです。

後述しますが、個人年金よりも大いに節税効果があります💪

iDeCoのメリット!!

大きく分けて3つのメリットがあります!

積立は全額所得控除対象!

iDeCoで積み立てたお金は上限額までであれば全額所得控除を受けることができます。

会社員(企業年金なし):月2万3,000円、年27万6,000円

専業主婦(夫):月2万3,000円、年27万6,000円

自営業者:月6万8,000円、年81万6,000円

どれだけの控除を受けられるかは、こちらのシミュレーター

( http://www.idecoguide.jp/simulation/ )を利用すると分かりやすいです。

毎月支払う金額は大きくなくとも、60歳まで続けるとかなり大きな金額の所得控除を受けることができるのが分かります!

また、個人年金では、どんなに掛け金を払っても最大で4万までしか所得控除になりません😵

個人年金よりも節税効果がありますね🙌🏾

利益は非課税!

普通は株式投資や為替、投資信託などの金融商品で出た利益(運用益)は20.315%の税金がかかります

しかし!!

iDeCoでは運用益が非課税となります!

つまり、儲けた分はすべて自分の元に入ってきて、そのまま運用資金として再投資することができるということです←この点はつみたてNISAと同じです。

20.315%を非課税で運用し続けることができれば、その効果は非常に大きなものになりますね😆

受け取り時は「公的年金控除」もしくは 「退職所得控除」対象!

確定拠出年金は給付開始年齢になったときに「一時金」として一括で受け取るか、「年金」として分割で受け取るかを選択することができます。

いずれの場合も「一時金」の場合は「退職所得控除」として、「年金」の場合は「公的年金控除」の対象となります!

退職所得控除の計算方法

勤続年数20年以下の場合……40万円×勤続年数(80万円に満たない場合には、80万円)

勤続年数20年超の場合……800万円+70万円×(勤続年数−20年)

公的年金控除の計算方法

65歳未満の場合……年間70万円(70万円超130万円未満の場合)

65歳以上の場合……年間120万円(130万円超330万円未満の場合)

これらの金額を差し引いたものが、所得になり、税金がかかってきます!!

iDeCoのデメリット!?

デメリットも3つあります!

60歳まで引き出せない!

つみたてNISAとちがい途中解約ができません。

積立を停止することはできますが、引き出すことは原則できません😫

維持手数料がかかる!

iDeCoを始めるには、銀行や証券会社等で専用口座を開設する必要があります。

その専用口座の開設・維持には手数料がかかってしまいます😢

開設手数料はどこも2,829円で横並びですが、維持手数料は金融機関によって差があります。

一番安いところで月171円、高いところで月629円、その差はなんと458円😭

専用口座を開設する際は、維持手数料の安い金融機関を選ぶことをおすすめします

維持手数料が最安171円のおすすめ金融機関

・イオン銀行

・auアセットマネジメント

・auカブコム証券

・SBI証券

・大和証券

・松井証券

・マネックス証券

・楽天証券

優遇措置はあるものの受取時に税金がかかる!

先ほどメリットとして挙げましたが、やはり受取時に課税されると聞くと嫌な気持ちになりますね。

ただ、先ほども説明しましたが、そこまで大きい税負担にはなってませんので安心して下さい😀

自分に合った投資をしよう!!

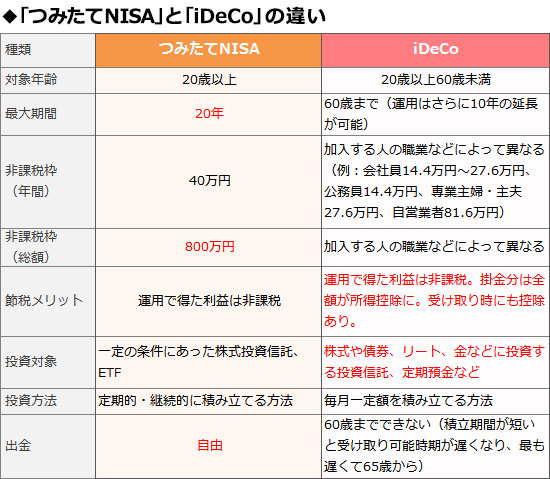

最後に『つみたてNISA』と『iDeCo』の違いをまとめます。

ダイヤモンドオンラインより

似たりよったりの両者ですが、人によってメリットデメリットは違いますので、自分に合った方をお選び下さい!

日本ではまだまだ投資と聞くと、怖い、怪しいと思う人が数多くいます😫

しかし!

世界の先進国を見てみると、投資するのは当たり前で、今後日本でも投資をするのが当たり前になる時代が必ず来ます。

みなさんも、時代に乗り遅れることなく、投資をして、余裕のある生活を送っていただければなと思います😊